hello world!

Les impôts, c’est la même musique tous les ans ! Pourtant, chaque année on rechigne à s'y coller... il faut dire que l’exercice peut s'avérer difficile, voire de plus en plus complexe.

Heureusement, Eric Hainaut, du cabinet d'expertise-comptable Emargence, est LE spécialiste des activités culturelles, créatives et artistiques. Dans cet article, il te guide pas à pas pour remplir ta déclaration d'impôts.

Prêt·e ?

Que tu sois Micro-Entrepreneur, Artiste-Auteur, profession libérale, en réel ou en micro... ce qui va suivre te concerne....

IMPORTANT : Cet article te concerne uniquement si tu es artiste auteur ou micro-entrepreneur en libéral (prestation de services BNC). Si tu es créa freelance immatriculé à la CMA, ce n'est pas normal (parfois l'administration oriente mal lors de l'inscription).

👉 La déclaration 2042 est à envoyer aux impôts avant :

C'est simple : on est tous concernés ! Même les Micro-Entrepreneurs — qui, pour la plupart, payent leurs impôts chaque trimestre en même temps que leurs charges sociales — car ils sont soumis au régime du Micro Fiscal.

Il y en a 2 :

NB : Dans cet article, tu trouveras des captures d'écran des formulaires dans leur version PDF.

La présentation est donc différente de celle que tu auras en faisant ta déclaration en ligne. (Sauf cas particuliers, la déclaration doit se faire via le service en ligne accessible via impots.gouv.fr)

Lors de la déclaration en ligne, les cases ne sont pas toutes présentes, elles apparaissent au fur et à mesure, en fonction de ce que tu remplis en amont.

💡Fie-toi aux noms des cases pour retrouver, sur ta déclaration en ligne, les cases citées dans cet article.

Les impôts veulent en savoir un max à propos de toi. Il faut aussi qu'ils puissent recouper avec les autres informations qu’ils ont déjà à ton sujet.

Il te faut donc remplir cette première partie avant de passer à la suite :

Selon ton statut et ton régime fiscal, les cases à compléter ne seront pas les mêmes.

Tu trouveras ci-dessous les cases à remplir pour chaque statut et régime.

Les micro-entrepreneurs peuvent être soit en Micro Fiscal soit en Micro BNC. On a tendance à confondre les deux, mais il s'agit bien de deux aspects différents.

La plupart des Micro-Entrepreneurs paient leurs cotisations sociales chaque trimestre, mais également le versement libératoire de l'impôt sur le revenu. C’est ce qu’on appelle le régime Micro Fiscal.

C'est un fonctionnement qui est plus avantageux dans la plupart des cas, il concerne donc une grande partie des micro-entreprises. Néanmoins certains n'y ont pas droit, et d'autres oublient de demander cette option lors de la création de leur micro-entreprise.

Pour bénéficier du versement libératoire de l’impôt quand on a oublié de choisir cette option, il faut le faire en fin de l'année en cours pour en bénéficier sur les impôts de l'année N+1. Il est donc trop tard pour 2025 et pour 2026, mais si tu choisis cette option en décembre 2026, elle sera applicable pour l'année 2027.

Les foyers fiscaux pour lesquels le revenu imposable par nombre de parts est inférieur à 28 797 € en 2025 pour une application dès janvier 2026 ne peuvent pas bénéficier du versement libératoire. Ils sont alors au régime Micro BNC tout comme ceux qui ont préféré ne pas en bénéficier.

C'est le régime — Micro Fiscal ou Micro BNC — qui définit la case à remplir :

Pour en savoir plus sur la problématique du Micro fiscal et des Micro-Entrepreneurs : http://www.comcom.fr/regime-micro-fiscal-et-prelevement-liberatoire-les-pieges-des-regimes-micro

À noter que le régime "au réel" est aussi appelé "Déclaration Contrôlée".

Jusqu'en 2023, la case à remplir différait selon si tu étais adhérent ou non d'une Association de Gestion Agréée (AGA). Depuis 2024, c'est plus simple, il n'y a plus qu'une seule et même case pour tous les Artistes-Auteurs au réél : la 5QC.

Tu dois indiquer dans cette case 5QC ton résultat exact, c'est-à-dire le montant strict qui ressort de ta déclaration 2035.

Bon à savoir :

Depuis le 1er janvier 2023 il n'y a plus de majoration pour non-adhésion à une AGA… L'adhésion devient donc inutile, sauf pour bénéficier des conseils et des formations.

Si tu n'es pas adhérent à une AGA mais que tu aimerais le devenir, il est trop tard pour 2025, mais tu peux adhérer jusqu'au 31 décembre 2026 pour 2026.

Pour mieux savoir ce qu'est une AGA : http://www.comcom.fr/a-quoi-servent-les-organismes-de-gestion-agrees

Depuis la réforme de l'Urssaf Limousin, si tu es en BNC (Micro ou Réel), tu n'es plus censé avoir de précomptes.

Chaque année, de nombreux freelances se font avoir avec cette section en remplissant la case 5HY.

Tu ne dois surtout pas remplir cette case 5HY !

Cette section ne concerne que les revenus non professionnels pour lesquels la CSG n'a pas été payée.

En tant que pro, tu paies déjà la CSG via tes cotisations sociales. Elle ne te concerne donc pas.

En remplissant cette case tu risques non seulement un surplus d'impôts à payer inutilement, mais également d'attirer l'attention du fisc qui pourrait venir te demander des comptes...

Pour ceux qui ont suivi notre aventure fiscale vous vous rappelez que l'administration a mis en place un volet social dans la 2042 C Pro.

❌ Ce volet social ne concerne pas les artistes-auteurs qui déclarent à l'Urssaf Limousin, ni les micro-entrepreneurs qui sont en auto-liquidation des cotisations sociales, ni les présidents de SAS.

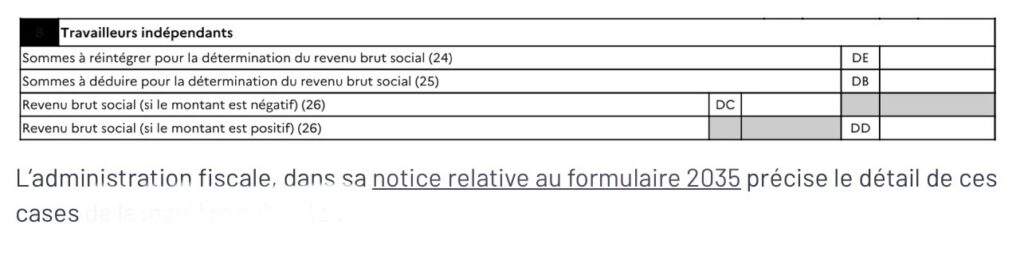

✅ Ce volet social concerne uniquement les gérants de SARL, EURL et les indépendants au réel qui relèvent de l'Urssaf "classique". Le gouvernement a désormais intégré ce volet dans de nouvelles cases de la déclaration 2035 et dans les liasses des bilans pour les SARL et Eurl.

En 2026, période de transition, il subsiste les deux méthodes de déclaration des revenus permettant de recalculer les cotisations sociales définitives.

Cases dans la déclaration 2042 C Pro ⤵️

Cases dans la déclaration 2035 ⤵️

Retrouve les fiches d'Eric Hainaut sur comcom.fr

Il répond également à tes questions dans mon groupe facebook.

Et tu peux aussi tester le chatbot du portail de l'auto-entrepreneur, il est plutôt bien fait ! 🙂

Et pour t'y retrouver entre "artiste-auteur" et "micro-entrepreneur", file lire cet article !

—

Cet article contient des informations résumées pour les créas freelances. Ces informations ne couvrent donc pas l'intégralité des situations possibles, ni des textes légaux applicables en France.

Nous ne pouvons être tenus responsables d'une interprétation erronée de son contenu, ni présager des évolutions législatives.